сметная документация

Дополнительные лимитированные затраты в зимнее время

Лимитированные затраты по смете являются неотъемлемой частью договора строительного подряда. Особым условием к данным затратам относится зимние удорожание к сметным нормам по видам строительства, которые согласно п. 3 Технической части, раздела I, в сборнике ГСН-81-05-02-2007 отражены в следующем порядке: «Нормы настоящего Раздела являются среднегодовыми и при расчетах за выполненные строительно-монтажные работы применяются круглогодично независимо от фактического времени года, в течение которого осуществляется строительство. Исключение составляют объекты, строительство в которых Заказчиком предусматривается осуществить только в летний период. В этом случае нормы настоящего Раздела при составлении сметной документации и расчетах за выполненные строительно-монтажные работы не применяются».

В старых аннулированных сборниках сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время (НДЗ-84, ГСН 81-05-02-2001) такого последнего абзаца не было.

Включение последнего абзаца в п. 3 Технической части, раздела I, ГСН-81-05-02-2007 привело к многочисленным разногласиям между Заказчиком и Подрядчиком о порядке применения нормативов зимних удорожаний при определении стоимости строительно-монтажных работ.

Приведенная трактовка позволяет Заказчику по краткосрочным договорам, при согласовании с куратором строительства, при выполнении Подрядчиком сезонных строительно-монтажных работ только в летний период не применять в расчетах за выполненные работы среднегодовые сметные нормы зимнего удорожания даже на крайнем Севере, что является не приемлемым.

Для исключения разногласий п. 3 Технической части, раздела I, в сметных нормах по видам строительства ГСН-81-05-02-2007 нужно учитывать: «При выполнении строительно-монтажных работ только в зимний период составление сметной документации и расчеты за выполненные строительно-монтажные работы осуществлять с применением норм раздела II. Сметные нормы по конструкциям и видам работ», что достаточно дорого обойдется заказчику в расчетах за выполненные работы.

В случае, когда подрядная организация работает по долгосрочным договорам на объектах Заказчика круглогодично, рекомендует Минстрой России для упрощения определения стоимости работ и в расчетах за выполненные работы применять среднегодовые нормы раздела I, сметные нормы по видам строительства ГСН-81-05-02-2007. В остальных случаях раздел II настоящих норм.

Минстрой России Приказ 974/пр от 07.07.2017г.

О внесении изменений в приказ Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 3 июня 2015 г. № 395/пр «О внесении сметных нормативов в федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета»

В соответствии с подпунктами 5.4.5, 5.4.231 пункта 5 Положения о Министерстве строительства и жилищно-коммунального хозяйства Российской Федерации, утвержденного постановлением Правительства Российской Федерации от 18 ноября 2013 г. № 1038, приказываю:

В пункте 2 приказа Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 3 июня 2015 г. № 395/пр «О внесении сметных нормативов в федеральный реестр сметных нормативов, подлежащих применению при определении сметной стоимости объектов капитального строительства, строительство которых финансируется с привлечением средств федерального бюджета» (в редакции приказов Министерства строительства и жилищно-коммунального хозяйства Российской Федерации от 28 июня 2016 г. № 465/пр, от 8 февраля 2017 г. № 74/пр, от 27 апреля 2017 г. № 751/пр, от 1 июня 2017 г. № 840/пр) слова «30 июня 2017 года» заменить словами «31 июля 2017 года».

Приказ Минстрой России №974/пр от 07.07.2017г.

Наши МДС с которыми привыкли работать, признаны не действующими

Приказом Минстроя России от 30 июня 2017 г. №946/пр признаны не действующими МДС, по которым сметчики работали с 2000 года.

Эти методические документы не действуют с 1 июля 2017г.

Среди них:

- МДС 81-27.2007 Методические рекомендации по применению ГЭСН на пусконаладочные работы

- МДС 81-36.2004 Указания по применению ФЕР на специальные и специальные строительные работы

- МДС 81-37.2004. Указания по применению ФЕР на монтаж оборудования

- МДС 81-38.2004 Указания по применению ФЕР на ремонтно-строительные работы

- МДС 81-40.2006 Указания по применению ФЕР на пусконаладочные работы

- и другие

Приказ Минстроя РФ №946-пр от 30.06.2017г.

Требование к оформлению и составлению сметной документации ПАО «РусГидро»

Требование к оформлению и составлению сметной документации на работы по программе реконструкции и техническому перевооружению.

- Настоящие требования разработаны для единого подхода к оформлению и составлению сметной документации на работы по ремонтам, реконструкции и техническому перевооружению.

- Версия программного комплекса «Гранд-Смета» (далее–ПК «Гранд-смета») должна быть не ниже 7.0 (корректная настройка параметров расчета сметной документации базисно-индексным методом в ПК «Гранд-смета» приведена в Приложении № 5 к настоящим Требованиям).

- При составлении смет руководствоваться МДС 81-35.2004.

- При составлении смет на ремонт, реконструкцию и техническое перевооружение энергетического оборудования применять «Базовые цены на работы по ремонту энергетического оборудования, адекватные условиям функционирования конкурентного рынка услуг по ремонту и техническому перевооружению» (далее – БЦ), «Методические указания по формированию смет и калькуляций на ремонт энергооборудования» (СО 34.20.607-2005), разработанные ОАО «ЦКБ Энергоремонт», с учетом их дополнений и изменений. Поправочный индекс к Базовым ценам учитывать в размере, не превышающем предельного индекса, установленного в ПАО «РусГидро».

- Локальные сметные расчеты составлять на основе действующих единичных расценок, утвержденных, зарегистрированных в установленном порядке и, внесенных в Федеральный реестр сметных нормативов утвержденным органом исполнительной власти, уполномоченным в области сметного нормирования и ценообразования в сфере градостроительной деятельности. При взаиморасчетах допускается применение индивидуальных индексов. Порядок применения индивидуальных индексов перевода сметной стоимости СМР из базисного уровня цен в текущий уровень цен в отношении объектов, финансирование которых осуществляется с привлечением средств Федерального бюджета, утвержден приказом ПАО «РусГидро». При отсутствии индексов на требуемый период времени в расчетах допускается использовать прогнозные среднегодовые индексы-дефляторы по строке ИПЦ (индекс потребительских цен) по данным актуального краткосрочного прогноза МЭРТ. Применяются средневзвешенные индексы-дефляторы с учетом периода выполнения работ, предусмотренного графиком производства работ. При отсутствии прогнозных данных МЭРТ на планируемый период использовать актуальные Единые сценарные условия ПАО «РусГидро» (умеренный вариант). Индексы-дефляторы применяются без разбивки по кварталам.

Применение индексов пересчета в текущие цены: индексы по статьям затрат по видам строительства, публикуемые в Вестнике ценообразования и сметного нормирования по виду строительства «Общеотраслевое строительство». - Использование нормативов ценообразования, не зарегистрированных и не вошедших в Федеральный реестр сметных нормативов, не допускается.

- В случае отсутствия единичных расценок в действующей СНБ возможно определение Уровень оплаты труда для ЕНиР и ВНиР определять в соответствии с тарифными ставками сборника «Показатели часовой оплаты труда» (далее — ТС 2001), внесенного в Федеральный реестр сметных нормативов.Коэффициенты, учитывающие условия производства работ, применять согласно общим положениям «Общей части» к ЕНиР и ВНиР, утвержденным постановлением Госстроя СССР от 05.12.1986 №43/512/29-50.

Нормы накладных расходов и сметной прибыли определять на основании МДС 81-33.2004, МДС 81-25.2004 в соответствии с письмами органа исполнительной власти, уполномоченного в области сметного нормирования и ценообразования в сфере градостроительной деятельности и дополнениями к ним сметной стоимости с применением сборников: «Единых норм и расценок на строительные, монтажные и ремонтно-строительные работы» (далее – ЕНиР) и «Ведомственных норм и расценок на строительные, монтажные и ремонтно-строительные работы» (далее – ВНиР). - В случае изменения СНБ (выход новой редакции, уточнение норм и расценок) на момент составления сметной документации к договору (дополнительному соглашению):

- Составление сметной документации на новые объемы работ согласно актуальным изменениям СНБ, при этом ранее выполненная сметная документация пересчету не подлежит.

- Стоимость материально-технических ресурсов (далее–МТР), не учтенных в расценках, определять по сборнику ССЦ, утвержденному в установленном порядке и внесенному в Федеральный реестр сметных нормативов. Номенклатура принимаемых по сборнику МТР должна строго соответствовать номенклатуре, определенной проектом, «применительно» использование расценок сборника не допускается. При отсутствии необходимой номенклатуры МТР по сборнику допускается определять стоимость на основании прайс-листов в текущем уровне (в сметах в графе «обоснование» указывать «прайс-лист», во вкладке «Дополнительная информация. Примечания» ПК «Гранд-смета» указывать дополнительную информацию о ресурсе-поставщика/изготовителя, дату действия и т.д.), при этом цены не должны превышать средних цен по региону расположения Филиала ПАО «РусГидро».

- При определении среднерыночной стоимости МТР и вспомогательного оборудования следует руководствоваться разъяснениями, изложенными в Приложении №4 к настоящим Требованиям.

- При представлении сметной документации на экспертизу необходимо прикладывать все документы (прайсы, счета, коммерческие предложения и т.п.), подтверждающие стоимость МТР.

- При формировании сметной стоимости работ в случаях замены материала Заказчиком в ВОР (в случаях, когда стоимость материала определяется по прайс-листу поставщика и отсутствует в сборнике ССЦ), замену выполнять с учетом среднерыночной стоимости, расход материала учитывать в соответствии с паспортными данными. Данный подход применим, когда технология выполнения работ и их трудоемкость с использованием новых материалов не отличается от МТР, учтенных в расценках.

- Транспортная составляющая сметной цены на материалы/оборудование определяется на основе:

- фиксированной надбавки к усредненной отпускной цене на любой вид или на соответствующий вид (группу) материалов в размере 5%-для материалов, 4,2%-для вспомогательного оборудования (с учетом заготовительно-складских расходов);

- при значительном превышении (уменьшении) фактической стоимости доставки по сравнению с затратами, определенными фиксированными транспортными надбавками в размере 5% и 4,2% соответственно, транспортные расходы учитываются, исходя из фактически сложившейся в регионе или расчетной (прогнозной) транспортной схемы поставки материалов/оборудования на основе транспортных схем, обоснованных ПОС. Затраты на перевозку материально-технических ресурсов и оборудования рекомендуется определять на 1 т массы брутто на основании калькуляций транспортных расходов по группам оборудования, при этом учитываются особенности определения затрат на провоз тяжеловесных грузов. При калькулировании стоимости транспортных расходов учитываются действующие тарифы на грузовые перевозки различными видами транспорта.

- В случае, если транспортировка осуществляется заказчиком самостоятельно (самовывоз), данный показатель не учитывается.

- При определении стоимости кабелей и проводов по сборнику ССЦ применять понижающий коэффициент (согласованный с заказчиком), приводящий текущую стоимость в соответствие со среднерыночной по региону расположения Филиала ПАО «РусГидро».

- Если, по мнению подрядчика, стоимость МТР, рассчитанная по сборнику сметных цен на материалы, значительно ниже среднерыночной, что ведет к убыткам подрядчика, то выполняется расчет удорожания МТР, в который включается номенклатура всех МТР, включенных в состав договора /дополнительного соглашения.

- При использовании в сметах коэффициентов и лимитированных затрат указывать обоснование из технической части, вводных указаний сборников или других нормативных документов и приложений к ним.

- Поправочные коэффициенты из технической части к расценкам (например, на демонтаж или для учета особых условий выполнения работ) учитываются индивидуально для каждой позиции и в выходных формах при выгрузке в формат «Excel» указываются по позиционно.

- При составлении сметной документации на работы, выполняемые в рамках договора (дополнительного соглашения), работы, выполняемые в счет резерва средств на непредвиденные работы и затраты, работы по возведению временных зданий и сооружений, работы, объемы которых подлежат изменению (исключению/дополнению) необходимо руководствоваться условиями ценообразования, учтенными в сметной документации к основному договору (дополнительному соглашению), в том числе: сметно-нормативная база, индексы перевода в текущие цены, понижающие договорные коэффициенты, индексы-дефляторы.

- Резерв средств на непредвиденные работы и затраты определять в Технических требованиях и начислять в смете в процентах в размере, указанном в утвержденных Технических требованиях. Порядок расчета за непредвиденные работы и затраты оговаривать в договоре подряда.

- В случае возникновения дополнительных работ, заключается дополнительное соглашение, в состав которого, в обязательном порядке, включаются Требования к оформлению и составлению сметной документации на дополнительные работы, в соответствии с которыми определяется сметная стоимость указанных работ.

- В локальных сметах указывать величину накладных расходов по видам строительных, ремонтно-строительных, монтажных и пусконаладочных работ, на основании нормативных документов, внесенных в Федеральный реестр сметных нормативов.

- В локальных сметах указывать величину сметной прибыли по видам строительных, ремонтно-строительных, монтажных и пусконаладочных работ, на основании нормативных документов, внесенных в Федеральный реестр сметных нормативов.

- Расчет стоимости пусконаладочных работ оформлять отдельной локальной сметой, составленной базисно-индексным методом по единичным расценкам на пусконаладочные работы, внесенным в Федеральный реестр сметных нормативов в текущих ценах.

- При определении сметной стоимости полного комплекса пусконаладочных работ на основании п. 4.102 МДС 81-35.2004 «Методика определения стоимости строительной продукции на территории Российской Федерации» и МДС 81-40.2006 «Указания по применению федеральных единичных расценок на пусконаладочные работы (ФЕРп-2001)» необходимо соблюдать структуру, приведенную в таблице 4 МДС 81-40.2006:

- Затраты на проведение пусконаладочных работ «вхолостую», относятся к капитальным

- затратам (инвестиции) и включаются в Главу 9 «Прочие работы и затраты» (графы 7 и 8) сводного сметного расчета.

- Пусконаладочные работы «под нагрузкой», как затраты некапитального характера, в сметной документации не предусматриваются. Данные работы оформляются отдельными локальными сметами (11 граф) и включаются в сводную смету.

- При возникновении спорных вопросов по ценообразованию в части составления сметной документации подрядчик готовит проект письма-обращения в утвержденный орган исполнительной власти, уполномоченный в области сметного нормирования и ценообразования в сфере градостроительной деятельности с приложением всех необходимых документов, обоснований, и направляет его на согласование Заказчику. Заказчик, при необходимости, дополняет, согласовывает и подписывает данное письмо-обращение и направляет его в утвержденный орган исполнительной власти, уполномоченный в области сметного нормирования и ценообразования в сфере градостроительной деятельности. Рекомендации, изложенные в письме-разъяснении соответствующего утвержденного органа исполнительной власти, являются основанием для разрешения споров. При отсутствии четкого ответа, решение по спорным вопросам принимает Заказчик. Данное решение является окончательным.

- В локальных сметных расчетах построчные и итоговые суммы округлять до целых рублей. Величину НДС указывать с копейками, включая строки «Всего по смете, с НДС».

- Выходные формы сметных расчетов должны соответствовать выходным шаблонам ПК «Гранд-Смета» для смет:

- составленных по единичным расценкам базисно-индексным методом – «Полный локальный сметный расчет (полная форма; только в MS «Excel»)», 17 граф.

- В сметных расчетах при исключении и добавлении ресурсов (материалов) необходимо данные ресурсы относить в отдельную позицию, не допускается изменение внутри расценки.

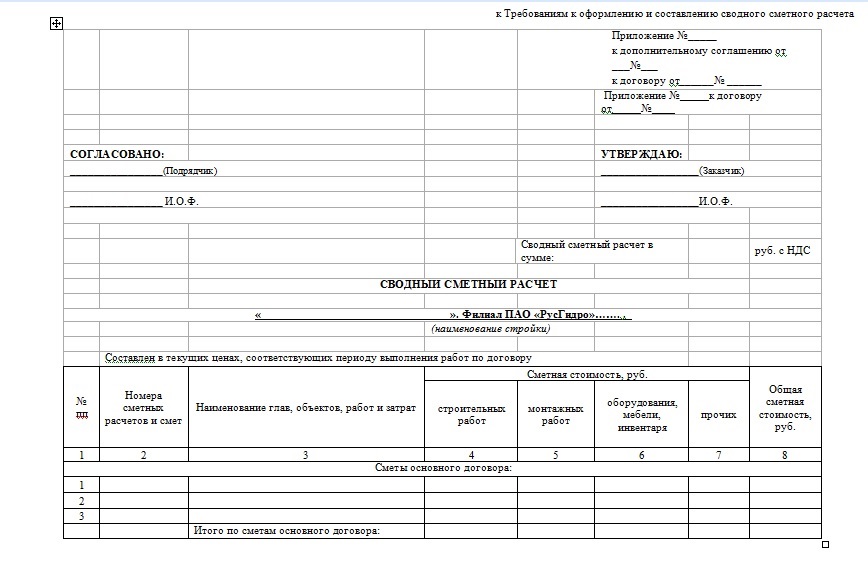

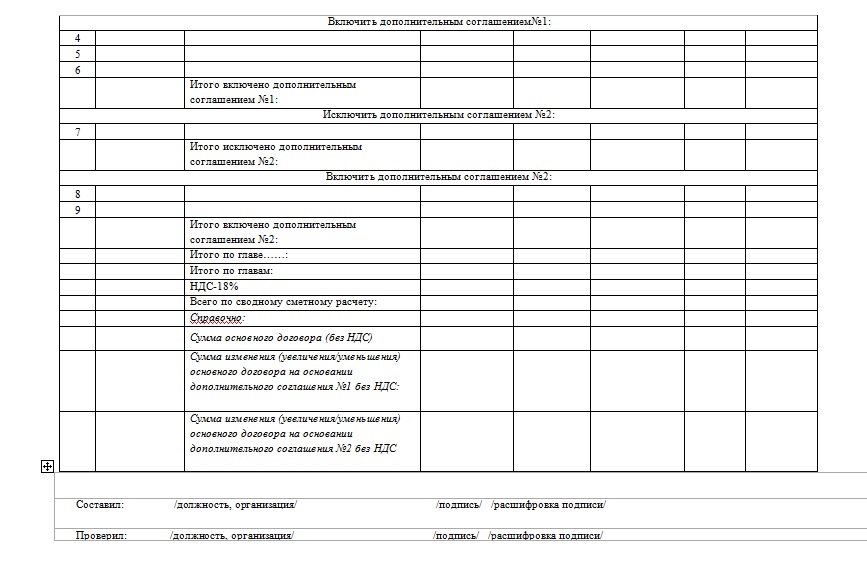

- При наличии двух и более смет составлять ССР в текущем уровне цен. Обязательными приложениями к ССР являются локальные сметы, подписанные инженером-сметчиком контрагента (подрядчика), с обязательным указанием должности, наименования организации, Ф.И.О. подписанта. Формат ССР выполнять по Образцу Приложения 1.1 к Требованиям к оформлению и составлению ССР.

- Сметная документация должна быть представлена в двух вариантах:

- на бумажном носителе (количество указано в конкурсной документации);

- на электронном носителе (в формате «xml» ПК «Гранд-Смета», «Excel», «pdf»), полностью соответствующему, бумажному варианту.

- Итоги в выходных формах сметной документации, составленной по единичным расценкам базисно-индексным методом, должны состоять из следующих позиций:

-

- для разделов:

Раскрытие итогов по разделам: Итого прямые затраты по разделу в ценах 2001г. Итого прямые затраты по разделу в текущих ценах с учетом индексов пересчета ОЗП=…….; ЭМ=……; ЗПМ=……; МАТ=….. (Поз. ) Накладные расходы В том числе, справочно: …..%… ФОТ (от ) (Поз. ) Сметная прибыль В том числе, справочно: …..% ФОТ (от ) (Поз. ) ….% ФОТ (от ) (Поз. ) Итого по разделу 1 - для итогов по всей смете:

Раскрытие итогов по смете: Итого прямые затраты по смете в ценах 2001г. Итого прямые затраты по смете в текущих ценах с учетом индексов пересчета в текущие цены…кв. ОЗП=….; ЭМ=….; ЗПМ=…; МАТ=…» Накладные расходы Сметная прибыль Итоги по смете: Итого В том числе: Материалы Машины и механизмы ФОТ Накладные расходы Сметная прибыль НДС 18% ВСЕГО по смете - Итоги в выходных формах сметной документации, составленной по БЦ, должны состоять из следующих позиций:

- для разделов:

Раскрытие итогов по разделам: Итого прямые затраты по разделу в ценах 2003г. Итого прямые затраты по разделу: В том числе, справочно: Поправочный коэффициент на вредные условия труда ….% БЦ общие положения п….. ПЗ=….. (Поз. ) Поправочный индекс …. Письмо «……» №… от …….. ПЗ=….. (Поз. ) Итого по разделу 1: - для итогов по всей смете:

Раскрытие итогов по смете: Итоги по смете: Итого В том числе: Материалы НДС 18% ВСЕГО по смете Требование к оформлению и составлению сводного сметного расчета к договорам на реконструкцию, техническое перевооружение, дополнительным соглашениям к указанным договорам.

- При наличии двух и более сметных расчетов составлять ССР в текущем уровне цен по форме Приложения 1.

- В случае заключений дополнительных соглашений к договору (далее — д/с), ССР необходимо выполнять в накопительной форме с учетом локальных смет (далее — ЛС) к основному договору и ко всем заключенным д/с к нему. В итогах ССР (справочно) указывать суммы изменения (уменьшения, увеличения) основного договора на основании заключения д/с, которые определяются как разница между суммой ССР очередного д/с и стоимостью основного договора. Форма ССР с учетом заключения д/с к договору приведена в Приложении 2.

- ЛС являются неотъемлемой частью — приложениями к ССР. Нумерация приложений указывается по мере включения ЛС в ССР в накопительной форме — по порядку.

- Разнесение затрат (сумм ЛС) по графам и главам ССР осуществлять в соответствии с указаниями МДС 81-35.2004.

- В ССР, аналогично ЛС, построчные и итоговые суммы округлять до целых рублей. Величину НДС указывать с копейками, включая строки «Всего по смете, с НДС».

Сводный сметный расчет для ПАО РусГидро

Сводный сметный расчет на доп. соглашение

Сводный сметный расчет на доп. соглашение

Перечень утративших силу и действующих сметно-нормативных документов

МДС 81 Методические документы в строительстве. Сметная документация.

Список действующих методических документов по строительству раздела Ценообразование необходимых инженеру-сметчику при составлении смет

МДС 81-2.99 Методические указания по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений

МДС 81-3.99 Методические указания по разработке сметных норм и расценок на эксплуатацию строительных машин и автотранспортных средств

МДС 81-6.2000 Методическое пособие по определению сметной стоимости капитального ремонта жилых домов, объектов коммунального и социально-культурного назначения

МДС 81-7.2000 Методическое пособие по расчету затрат на службу заказчика-застройщика

МДС 81-9.2000 Методические рекомендации по использованию текущих и прогнозных индексов стоимости при составлении сметной документации, определении свободных (договорных) цен на строительную продукцию и расчетах за выполненные работы

МДС 81-10.2000 Методические рекомендации по определению сметной стоимости строительства на базе показателей на отдельные виды работ (ПВР)

МДС 81-13.2000 Методические рекомендации по разработке сборников ресурсных сметных норм на монтаж оборудования

МДС 81-14.2000 Методические рекомендации по расчету индексов цен на строительную продукцию для подрядных строительно-монтажных организаций

МДС 81-16.2000 Методические рекомендации по формированию и использованию укрупненных показателей базисной стоимости (УПБС) строительства зданий и сооружений производственного назначения

МДС 81-17.2000 Методические рекомендации по формированию и использованию укрупненных показателей базисной стоимости (УПБС) с учетом потребительских свойств строительной продукции для объектов жилищно-гражданского назначения

МДС 81-18.2000 Методические рекомендации по формированию укрупненных показателей базовой стоимости на виды работ и порядку их применения для составления инвесторских смет и предложений подрядчика (УПБС ВР)

МДС 81-20.2000 Методические указания по разработке единичных расценок на строительные, монтажные, специальные строительные и ремонтно-строительные работы

МДС 81-21.2000 Порядок определения расчетной стоимости строительства и расчетных затрат в составе технико-экономических обоснований и технико-экономических предложений по строительству объектов за границей при участии организаций Российской Федерации

МДС 81-22.2000 Порядок определения стоимости строительства, осуществляемого в Российской Федерации с участием иностранных фирм

МДС 81-23.2000 Пособие по учету налогов в сметной документации на строительство

МДС 81-24.2000 Сборник укрупненных показателей базисной стоимости на виды работ (УПБС ВР)

МДС 81-25.2001 Методические указания по определению величины сметной прибыли в строительстве

МДС 81-27.2007 Методические рекомендации по применению государственных элементных сметных норм на пусконаладочные работы

МДС 81-32.2003 Методические рекомендации по использованию федеральных единичных расценок на строительные, монтажные, специальные строительные, ремонтно-строительные и пусконаладочные работы (ФЕР-2001) при определении стоимости строительной продукции на территории субъектов Российской Федерации

МДС 81-33.2004 Методические указания по определению величины накладных расходов в строительстве

МДС 81-34.2004 Методические указания по определению величины накладных расходов в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним

МДС 81-35.2004 Методика определения стоимости строительной продукции на территории Российской Федерации

МДС 81-36.2004 Указания по применению федеральных единичных расценок на строительные и специальные строительные работы

МДС 81-37.2004 Указания по применению федеральных единичных расценок на монтаж оборудования (ФЕРм-2001)

МДС 81-38.2004 Указания по применению федеральных единичных расценок на ремонтно-строительные работы (ФЕРр-2001)

МДС 81-40.2006 Указания по применению федеральных единичных расценок на пусконаладочные работы (ФЕРп-2001)

МДС 83-1.99 Методические рекомендации по определению размера средств на оплату труда в договорных ценах и сметах на строительство и оплате труда работников строительно-монтажных и ремонтно-строительных организаций

Методические рекомендации по составлению сметных расчетов (смет) на строительные и монтажные работы ресурсным методом

Порядок составления сметной документации по объектам, строящимся за границей с участием организаций Российской Федерации

Список отмененых методических документов по составлению сметной документации

| Индекс документа | Наименование | дата | чем заменен |

| — | Методические рекомендации о порядке применения нормативов накладных расходов в строительстве | 18.10.1993 | не имеет заменяющих документов |

| — | Методические рекомендации по определению величины сметной прибыли при формировании свободных цен на строительную продукцию | 30.10.1992 | МДС 81-25.2001 |

| — | Методические рекомендации по определению затрат на строительство временных зданий и сооружений, дополнительных затрат при производстве строительно-монтажных работ в зимнее время, затрат на содержание заказчика-застройщика и технического надзора, прочих работ и затрат при определении стоимости строительной продукции | 03.11.1992 | МДС 81-35.2004 |

| — | Методические рекомендации по расчету величины накладных расходов при определении стоимости строительной продукции | 30.10.1992 | не имеет заменяющих документов |

| ГСНр 81-05-01-2001 | Сборник сметных норм и затрат на строительство временных зданий и сооружений при производстве ремонтно-строительных работ | 07.05.2001 | не имеет заменяющих документов |

| МДС 81-1.99 | Методические указания по определению стоимости строительной продукции на территории Российской Федерации | 26.04.1999 | МДС 81-35.2004 |

| МДС 81-27.2001 | Указания по применению государственных элементных сметных норм на пусконаладочные работы (ГЭСНп-2001) | 27.07.2001 | МДС 81-35.2004 |

| МДС 81-28.2001 | Указания по применению государственных элементных сметных норм на строительные и специальные строительные работы (ГЭСН-2001) | 23.07.2001 | МДС 81-35.2004 |

| МДС 81-29.2001 | Указания по применению государственных элементных сметных норм на монтаж оборудования (ГЭСНм-2001) | 23.07.2001 | МДС 81-35.2004 |

| МДС 81-4.99 | Методические указания по определению величины накладных расходов в строительстве | 17.12.1999 | МДС 81-33.2004 |

| МДС 81-5.99 | Методические указания по определению величины накладных расходов и сметной прибыли в строительстве, осуществляемом в районах Крайнего Севера и местностях, приравненных к ним | 17.12.1999 | МДС 81-25.2001 и МДС 81-34.2004 |

| СП 81-01-94 | Свод правил по определению стоимости строительства в составе предпроектной и проектно-сметной документации | 29.12.1994 | МДС 81-35.2004 |

Перечень утративших силу сметно-нормативных документов Госстроя СССР

- Сборники сметных норм и расценок на строительные работы (СНиП IV-5-82)

2. Сборник сметных цен на эксплуатацию строительных машин (СНиП IV-3-82)

3. Сборники расценок на монтаж оборудования (СНиП IV-6-82)

4. Ценники на пусконаладочные работы в базисном уровне цен 1984 года

5. Сборники сметных норм и расценок на строительные работы (СНиП 4.02-91), утвержденные постановлением Госстроя СССР от 29.19.90 N 115

6. Сборники сметных норм и расценок на ремонтно-строительные работы (СНиП-91 Р), утвержденные приказом от 23.07.92 N176

7. Сборник сметных норм и расценок на эксплуатацию строительных ма-шин.(СНиП 4.03-91), утвержденный постановлением Госстроя СССР от 24.08.90 N73

8. Сборник сметных цен на материалы изделия и конструкции (СНиП 4.04-91), утвержденный постановлением Госстроя СССР от 05.10.90 N 80

9. Сборник сметных цен на перевозки грузов для строительства (СНиП 4.04-91), утвержденный постановлением Госстроя СССР от 12.02.90 N 15

10. Сборники расценок на монтаж оборудования (СНиП 4.06-91), утвержденные постановлением Госстроя СССР от29.12.90N114

11. Сборники сметных норм дополнительных затрат при производстве строительно-монтажных работ в зимнее время НДЗ-91 (СНиП 4.07-91), утвержденные постановлением Госстроя России от 09.10.90 N82

12. Сборник сметных норм затрат на строительство временных зданий и сооружений (СНиП 4.09-91), утвержденный постановлением Госстроя России от 05.10.90 N81

13. Ведомственные районные единичные расценки на ремонтно-строительные работы (ВРЕР-84)

14. Изменения, дополнения и поправки к перечисленным сметно-нормативным документам Госстроя СССР